Raport: PAIH, EY, Colliers Int."Polska jedną strefą inwestycyjną - aspekty prawne i organizacyjne"

Dotychczasowym narzędziem wspierającym w sposób systemowy przedsiębiorczość w Polsce były Specjalne Strefy Ekonomiczne (SSE) powołane do życia na mocy ustawy z 1994 r. Miały one na celu przyspieszenie rozwoju najuboższych regionów kraju, przyciągnięcie kapitału i zmniejszenie bezrobocia. Założenia te udało się w znacznym stopniu zrealizować. Dzięki SSE w okresie 1995-2017 na ich terenach powstało 2000 firm, stworzono i utrzymano ponad 350 tys. miejsc pracy i pozyskano kapitał o łącznej wartości ponad 120 mld PLN. Analiza wartości przemysłowych projektów inwestycyjnych wspartych przez Polską Agencję Inwestycji i Handlu w latach 2015 - 2018, pokazuje, że aż 80% z nich ulokowana została na terenie Specjalnych Stref Ekonomicznych.

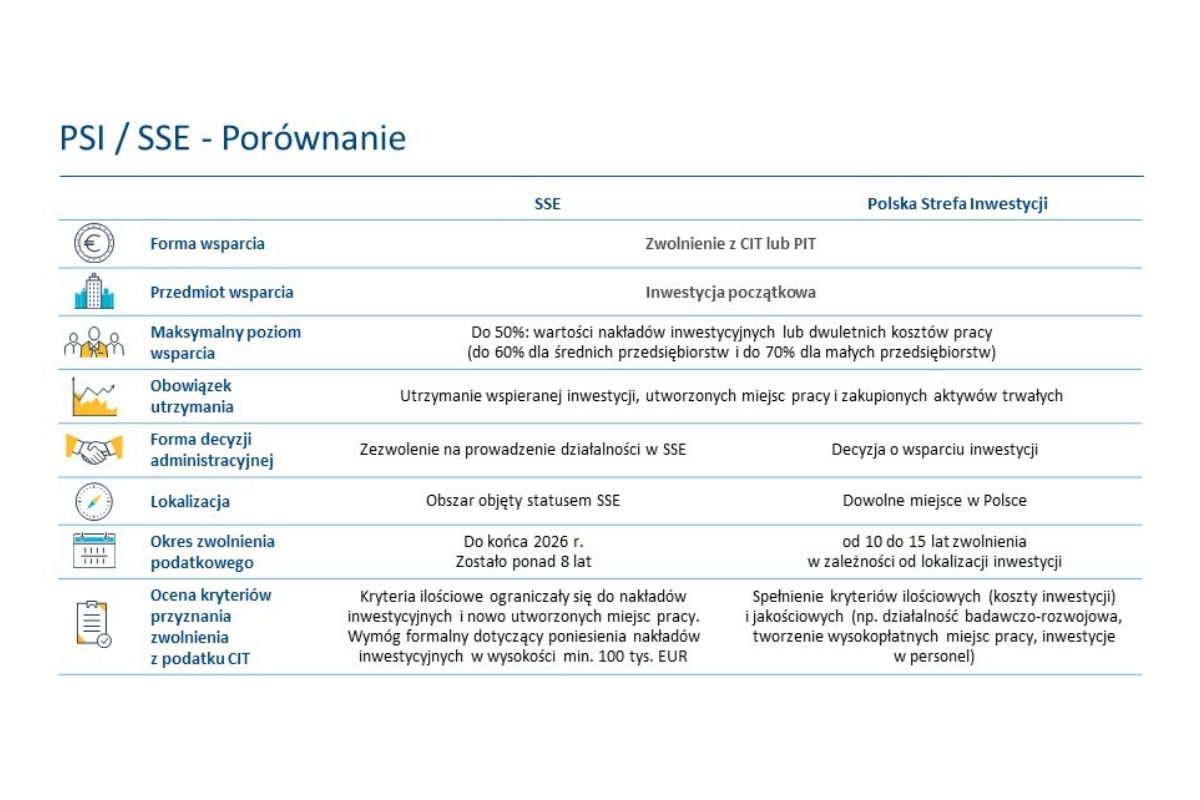

- Inwestorzy prowadzący działalność w Specjalnych Strefach Ekonomicznych mogli korzystać z preferencyjnych warunków dla biznesu, w szczególności z zwolnień z podatku dochodowego, o ile inwestycje przez nich prowadzone znajdowały się w lokalizacji objętej statusem SSE. Terytorialnie był to jednak bardzo niewielki obszar obejmujący swoim zasięgiem jedynie 0,08% powierzchni Polski. Stanowiło to znaczne ograniczenie dla inwestorów, którzy nie mogli skorzystać ze wsparcia dla inwestycji w wybranych przez siebie lokalizacjach. Część z nich na nowo poszukiwała miejsca dla inwestycji, niektórzy wstrzymali projekty - mówi Łukasz Pańczyk, Senior Associate w Dziale Powierzchni Logistycznych i Przemysłowych w Colliers International.

Z biegiem lat i gromadzonych doświadczeń zapisy ustawy z 1994 r. zaczęły budzić coraz bardziej ożywioną dyskusję. Zarówno samorządy, jak i przedsiębiorcy, zwłaszcza rodzimi, zwracali uwagę na to, że o możliwości skorzystania z ulg strefowych decyduje kryterium geograficzne. W konsekwencji były one niedostępne dla ogromnej większości potencjalnie zainteresowanych nimi inwestorów. Ponadto brak powiązania zapisów ustawy z polityką gospodarczą państwa prowadził do polaryzacji i efektu nasycenia. W wyniku tego szczególnym zainteresowaniem biznesu zaczęły cieszyć się tereny strefowe w regionach dobrze rozwiniętych gospodarczo, co jeszcze bardziej napędzało ich wzrost. Natomiast biedniejsze obszary kraju, dla których strefy w założeniu miały być bodźcem gospodarczym, przyciągały mniej projektów lub projekty o mniejszym kapitale i skali zatrudnienia. Tym samym rozwijały się zdecydowanie wolniej. Wsparcie o większym zasięgu

Wsparcie o większym zasięgu

Okazją do modyfikacji dotychczasowych przepisów stała się zainicjowana przez rząd Strategia Odpowiedzialego Rozwoju. W maju 2018 Sejm RP przyjął Ustawę o wspieraniu nowych inwestycji, będącą bardziej dostosowanym do współczesnych potrzeb narzędziem wspomagania przedsiębiorców, uwzględniającym wiele z ich wcześniejszych postulatów.

Po pierwsze, ustawodawca zapewnił im wiekszą elastyczność co do wyboru miejsca prowadzenia działalności. Na mocy nowych przepisów stworzono Polską Strefę Inwestycji, w ramach której, po spełnieniu określonych kryteriów, możliwe jest uzyskanie zwolnienia z CIT lub PIT na terenie niemal całego kraju, a nie jedynie wydzielonych stref. Wysokość ulgi podatkowej zależy od lokalizacji inwestycji i wielkości przedsiębiorstwa. Może ona wynosić 10-50% dla dużych firm, 20-60% dla średnich, 30-70% dla mikro- i małych przedsiębiorstw.

- Obszary o wyższym bezrobociu, niewielkie i średniej wielkości miasta oraz tereny wiejskie otrzymają większe wsparcie. Ponadto decyzja o udzieleniu pomocy może zostać wydana nie tylko na realizację nowych projektów, ale także w związku z planowanym rozwojem już istniejących przedsiębiorstw, np. utworzeniem nowego zakładu, zwiększeniem zdolności produkcyjnej, wprowadzeniem nowych produktów oraz wdrożeniem innowacji. Wyjątek stanowi województwo mazowieckie, gdzie na wsparcie mogą liczyć jedynie nowe inwestycje - mówi Paweł Tynel, Dyrektor Działu Ulg i Dotacji Inwestycyjnych EY.

Jedną z największych zalet Polskiej Strefy Inwestycji jest znacznie dłuższy okres zwolnienia podatkowego. Dotyczy to szczególnie projektów prowadzonych na obszarze Specjalnych Stref Ekonomicznych lub w regionie z najwyższą (50%) intensywnością pomocy. Okres zwolnienia wynosi w tych przypadkach 15 lat, a zatem jest prawie dwukrotnie dłuższy niż ten przyznawany w ostatnim czasie w ramach SSE (8,5 roku). Dotychczasowe zezwolenia na prowadzenie działalności gospodarczej w Specjalnych Strefach Ekonomicznych są ważne maksymalnie do końca 2026 roku.

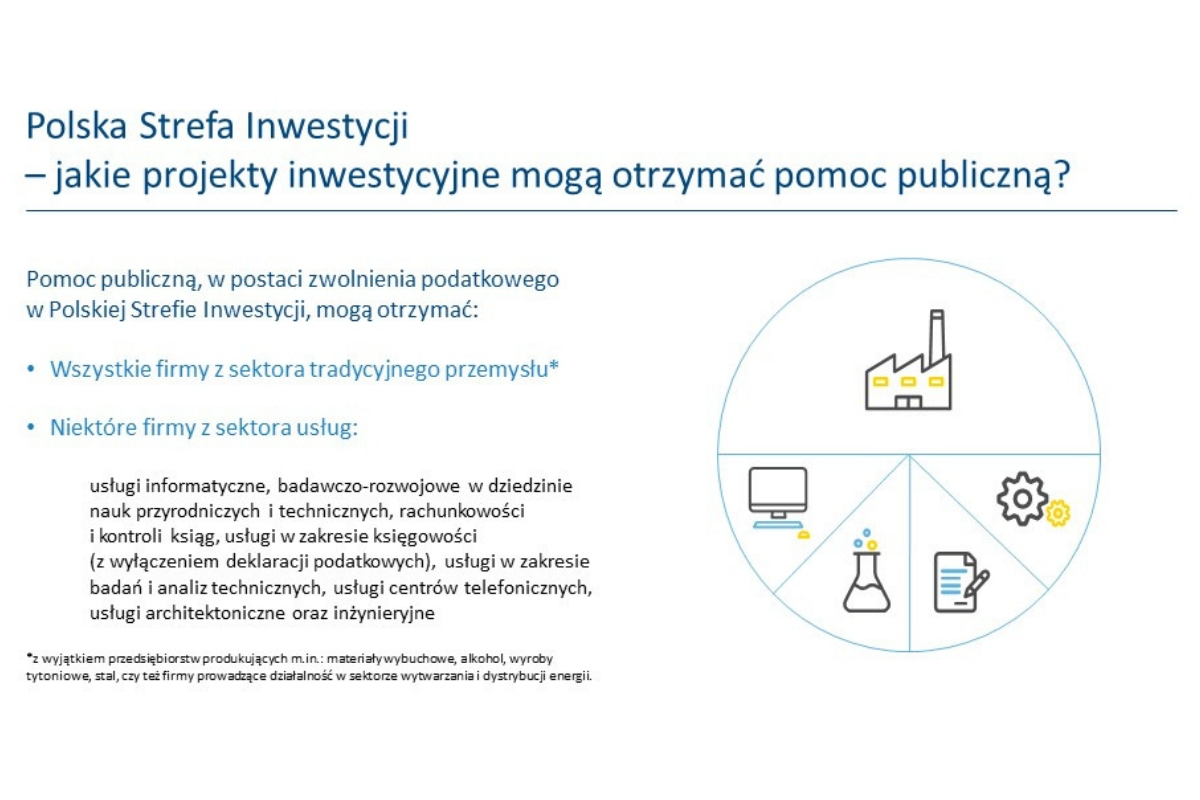

Eksperci zwracają też uwagę, że można się ubiegać o pomoc na realizację projektów zarówno produkcyjnych, jak i usługowych. W odniesieniu do tej drugiej kategorii rozszerzono zakres działalności, która ma szansę być objęta zwolnieniem podatkowym. Znacznie niższym kryteriom ilościowym - tzn. określającym minimalną wartość nakładów inwestycyjnych - podlegają projekty związane z badaniami i rozwojem, a także z nowoczesnymi usługami dla biznesu. Wyjściowy poziom kosztów kwalifikowanych obniżono też dla mikro-, małych i średnich przedsiębiorstw w zakresie od 80 do 98%.

Polska bardziej konkurencyjna

Zdaniem ekspertów nowa ustawa poprawia również pozycję Polski w rywalizacji o inwestycje zagraniczne w regionie. Nasi główni konkurenci w wyścigu o projekty inwestycyjne, tj. Czechy, Słowacja i Węgry, stosują zachętę dla inwestorów zagranicznych w postaci zwolnienia z podatku dochodowego na obszarze całego kraju, z wyłączeniem najbardziej rozwiniętych obszarów w okolicach stolic.

- Założenia Polskiej Strefy Inwestycji sprzyjają budowaniu przez Polskę konkurencyjnej oferty inwestycyjnej na mapie Europy. Zwłaszcza kryteria jakościowe nowego instrumentu zachęcają inwestorów do realizacji projektów tworzących wysokopłatne miejsca pracy, realizujących sprzedaż eksportową i współpracujących z jednostkami badawczo - rozwojowymi. Rozwiązanie to pozwala PAIH przyciągnąć takie inwestycje, które zapewnią Polsce długoterminowy wzrost i rozwój gospodarczy - mówi Tomasz Pisula, prezes Polskiej Agencji Inwestycji i Handlu SA.

Załączniki: